Ключова відмінність: Перший в, Перший вихід (FIFO) - це термін, який посилається на використання будь-якого доданого першого. Last In, First Out (LIFO) - це термін, який використовується для позначення будь-якого доданого останнього.

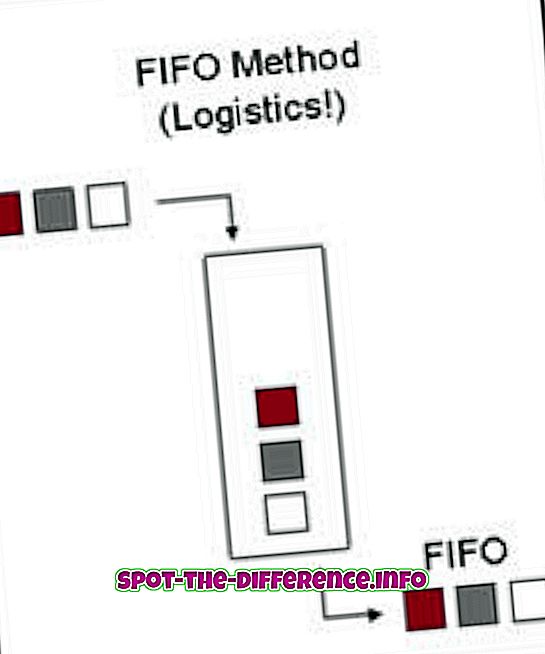

First In, First Out (FIFO) - це термін, який посилається на використання будь-якого доданого. Наприклад, припустимо, що стос лотків встановлюється на підлозі. Старі лотки укладаються на дно, а нові вершини укладаються вгорі. Тепер, коли ми працюємо з використанням FIFO, перший лоток, який прийшов першим, буде використаний першим. Лотки будуть використовуватися так само, як лотки були складені. FIFO використовується в обчислювальних системах, а також у бухгалтерському обліку.

У обчислювальних системах FIFO є алгоритмом операційної системи, який надає кожному процесорному часу процесора в тому порядку, в якому вони приходять. Це випливає з першого порядку, який був наданий останньому замовленню, наданому користувачем. FIFO також є способом, яким обчислювальна система обробляє файли і папки в тому порядку, в якому вони приходять. FIFO також використовуються в електронних схемах для буферизації та керування потоком.

У бухгалтерському обліку FIFO використовується як засіб визначення вартості непроданих запасів, вартості проданих товарів та інших операцій. У FIFO, товари, які є непроданими, є одними з останніх, доданих до інвентаризації. Простіше кажучи, FIFO стверджує, що товари, які були придбані першими, були продані першими, після чого продані товари були замінені новими товарами, які нещодавно були додані в інвентар. FIFO є важливим методом інвентаризації, що використовується в FMCG (Fast Moving Consumer Goods), таких як ресторани. FIFO є обов'язковим методом, оскільки їжа може швидко зіпсуватись і вимагатиметься утилізації так швидко, як її придбають.

В обчисленні LIFO є теорією масового обслуговування, яка відноситься до способу зберігання елементів у типах структур даних. Якщо встановлено відповідно до структурованого лінійного лотка LIFO, елементи можна зняти згори; це означає, що дані, які були додані останнім у лоток, є першим, який буде вилучено. Цей термін відноситься до абстрактних принципів обробки списків і тимчасового зберігання, зокрема, коли є необхідність доступу до даних в обмежених кількостях і в певному порядку.

У бухгалтерському обліку LIFO також використовується як міра для визначення вартості непроданих запасів. Згідно з цим, товари, вироблені останнім часом, фіксуються як продані першими, при цьому товари, які були вироблені раніше, все ще знаходяться в інвентарі або продаються останньою. LIFO стверджує, що суб'єкт господарювання спочатку використовує або розпоряджається своїм найновішим запасом. Якщо актив продається менше, ніж він придбаний, він розглядається як збиток, тоді як протилежне розглядається як прибуток. LIFO був широко використовуваним методом оцінки податків, оскільки він збільшує податкові зобов'язання. Однак, Міжнародні стандарти фінансової звітності (МСФЗ) заборонили цей метод звітності і дозволяють лише ФІФО. Цей метод досі використовується в США.